Perspectiva solidaria

Reto 2019

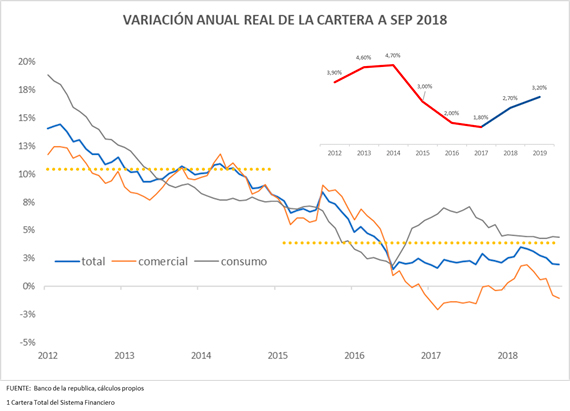

El año que esta por culminar fue difícil para la actividad financiera, la desaceleración económica en los últimos tres años paso la correspondiente factura a los establecimientos de crédito especialmente en los niveles de crecimiento de la cartera de créditos. Según datos de la SFC, el crecimiento de la cartera escasamente logrará superar por muy poco la inflación, es decir en términos reales: un crecimiento pobre.

No obstante, la dinámica de la operación crediticia en Colombia muestra un cambio importante, mientras en el periodo 2012-2015, el crecimiento promedio real de la cartera rondó el 10.4%, en el periodo 2015- 2018 el promedio será aproximadamente de 3,8%, mostrando una relación con el ciclo económico, que para Colombia estuvo marcado por el fuerte movimiento de los precios de los commodities que impactaron los ingresos de la economía colombiana de manera importante.

Como se observa en la gráfica se espera que los datos de crecimiento del PIB sean indicativos de una senda de recuperación, 2018, 2,7%, 2019 3,2%, este mayor dinamismo de la economía en un ambiente de tasas de interés en los niveles más bajos, debería permitir unos mejores crecimientos de la cartera, vía demanda de crédito tanto de consumo, como comercial, cercanos al promedio observado en los últimos tres años.

El texto final de la ley de financiamiento permitirá tener una mayor claridad, con relación a la dinámica del crédito, en la medida en que se ha despejado la duda sobre el impacto de un aumento general del IVA, que daría un golpe al consumo de los hogares, de otro lado se espera también que se den algunos alivios a las empresas favoreciendo la demanda de crédito comercial.

Para el sector cooperativo no solo esta prospectiva económica es importante a la hora de determinar sus presupuestos de crecimiento para el 2019.

Existe un tema de gran importancia, la digitalización de la banca y los sistemas Fintech que aparecen todos los días en el mercado, los cuales plantean un reto importante al sector, dada la dinámica propia del negocio de estas entidades y el perfil de sus clientes.

Desde la óptica de las entidades se plantea el reto de la inversión necesaria en tecnología para mantener cierto nivel de competitividad con las demás entidades del sistema financiero.

Desde la óptica de los clientes, el reto está en la “alfabetización digital” de los usuarios, especialmente aquellos para quienes es más difícil asimilar estas tecnologías, adultos mayores y población no radicada en las grandes urbes, en un país en donde la cobertura de internet está en el 61.4% (Dinero, 2018), soporte de todos estos nuevos sistemas disruptivos de los tradicionales.

Para esta porción de la población, la atención del sistema bancario tradicional no es un objetivo tan importante como la población joven y urbana.

La vulnerabilidad de cada entidad del sector depende de la visión que dé a estos cambios, cada vez más rápidos del sistema financiero, y el reto que debe imponerse al respecto para sobrevivir a la competencia.